{kind=link}

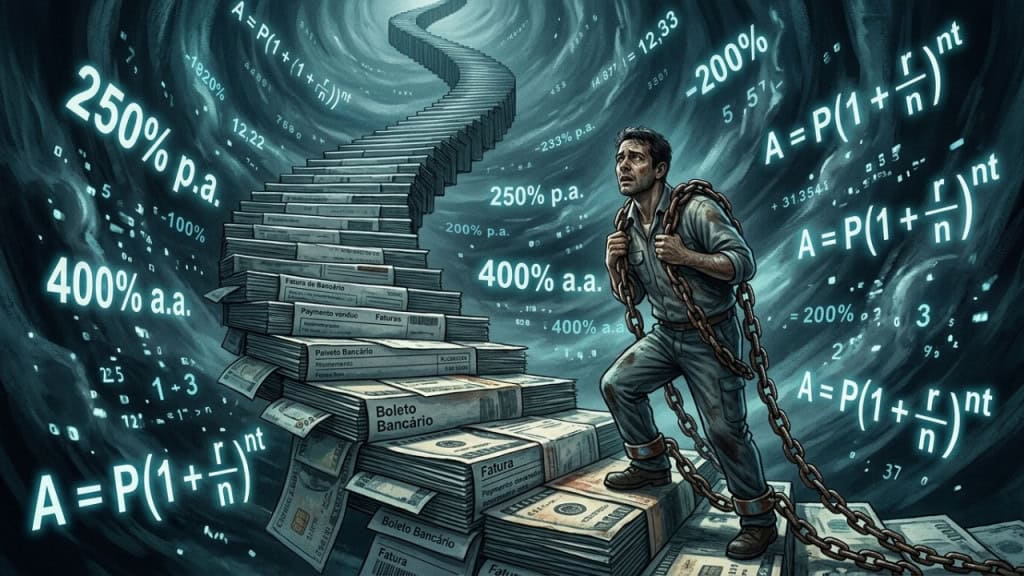

O cenário financeiro atual revela uma face cruel para milhares de brasileiros que enfrentam a escravidão do rotativo todos os meses. Além disso, o uso indiscriminado do crédito sem planejamento transforma o consumidor em um refém perpétuo de instituições bancárias. Portanto, entender a dinâmica dos juros sobre juros é vital para romper o ciclo de dependência que compromete o futuro das novas gerações.

Continua após a publicidade

Como a escravidão do rotativo impacta a liberdade das famílias brasileiras?

Segundo um artigo publicado pela Universidade Estadual do Piauí (UESPI), o uso excessivo do cartão de crédito e a facilidade de acesso ao crédito estão entre os principais fatores responsáveis pelo crescimento do endividamento entre consumidores brasileiros. Além disso, o pagamento mínimo da fatura favorece a continuidade das dívidas por longos períodos, fazendo com que os juros elevados comprometam rapidamente a renda mensal das famílias. Portanto, muitos indivíduos passam a utilizar grande parte dos seus ganhos apenas para manter obrigações financeiras acumuladas ao longo do tempo.

A perda da estabilidade financeira acontece quando o consumidor destina quase toda a renda ao pagamento de encargos e parcelas atrasadas acumuladas continuamente. Além disso, o estudo aponta que o endividamento excessivo provoca impactos emocionais significativos, afetando diretamente a qualidade de vida, a produtividade e o equilíbrio psicológico dos trabalhadores. Contudo, a ausência de educação financeira adequada contribui para que muitos jovens ingressem precocemente em ciclos de inadimplência e consumo descontrolado.

💳 O Gatilho do Crédito

O acesso facilitado ao limite do cartão sem a devida análise de renda pessoal inicial.

📉 A Armadilha do Mínimo

Pagamento de apenas uma fração da fatura, ativando os juros compostos punitivos do banco.

⛓️ Dependência Geracional

O endividamento dos pais limita as oportunidades dos filhos, perpetuando a escassez financeira.

Por que os juros compostos são os vilões nesse processo de endividamento?

Diferente dos juros simples, o modelo composto aplica a taxa sobre o montante acumulado, fazendo a dívida dobrar em períodos curtíssimos. Além disso, a capitalização diária praticada por muitas operadoras torna o valor final impagável para quem recebe o salário mínimo. Portanto, o montante devido descola da realidade do poder de compra, criando um abismo financeiro difícil de transpor sem auxílio jurídico.

Especialistas em economia afirmam que o desconhecimento matemático sobre a progressão geométrica das dívidas é uma barreira para o consumo consciente. Além disso, as instituições financeiras raramente oferecem transparência total sobre o custo efetivo total nas faturas de cartão. Portanto, a falta de regulação mais rígida sobre os tetos de juros permite que a exploração econômica continue dizimando o patrimônio das famílias.

Quais as principais diferenças entre crédito saudável e a escravidão do rotativo?

O crédito saudável serve como alavanca para aquisição de bens duráveis com taxas fixas e previsíveis no orçamento doméstico. Além disso, ele possui uma data final para encerramento, permitindo que o consumidor planeje seus próximos passos financeiros. Portanto, o problema não reside no crédito em si, mas na modalidade rotativa que não possui fim determinado e cresce descontroladamente.

Continua após a publicidade

Enquanto o financiamento imobiliário constrói patrimônio, o rotivo do cartão apenas consome a renda corrente em troca de consumo imediato e fútil. Além disso, o perfil do devedor no rotativo costuma ser aquele que utiliza o cartão para cobrir gastos básicos de sobrevivência como alimentação. Portanto, a vulnerabilidade social acaba sendo o combustível principal para a manutenção dos lucros extraordinários do setor bancário brasileiro.

Como romper o ciclo de servidão financeira e retomar o controle?

A primeira atitude para abandonar a servidão ao banco é o corte imediato de novos gastos no cartão de crédito comprometido. Além disso, buscar a portabilidade da dívida para linhas de crédito com juros menores pode reduzir o montante final em até setenta por cento. Portanto, a renegociação ativa e a busca por orientação profissional são as únicas saídas viáveis para quem deseja recuperar a dignidade financeira.

Continua após a publicidade

Manter um fundo de reserva, por menor que seja, evita que imprevistos lancem a família novamente nas garras do cheque especial ou rotativo. Além disso, a mudança de mentalidade sobre o status do consumo ajuda a focar no que é essencial para a estabilidade do lar. Portanto, a liberdade só é alcançada quando o cidadão deixa de ser servo do sistema e passa a dominar as suas próprias decisões econômicas.

Leia mais:

G

Gabriel do Rocio Martins Correa

Gabriel do Rocio Martins Correa é colaboração para o olhar digital no Olhar Digital